0. Python 程式基礎

1. 量化研究初探

-- 資料擷取與預處理

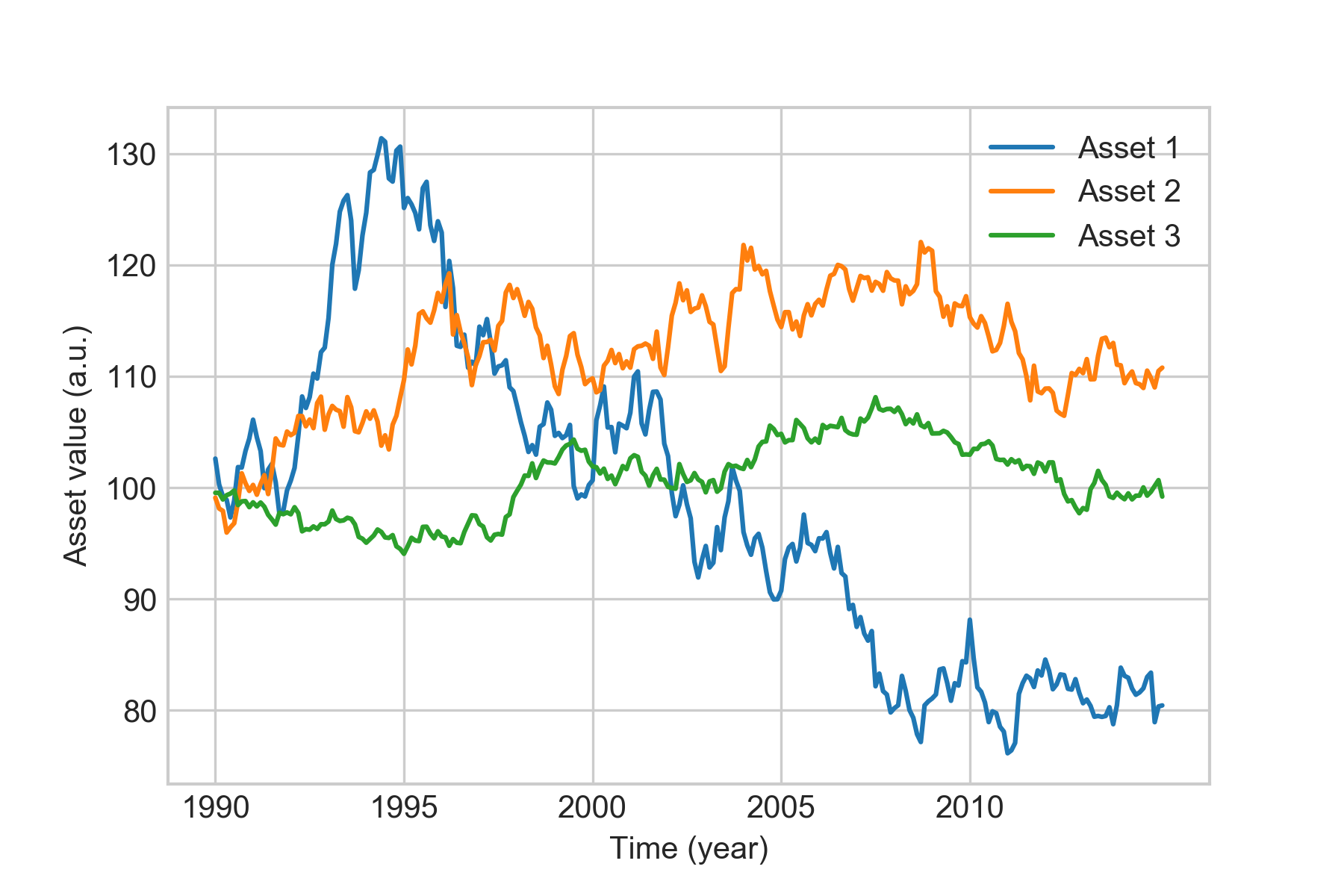

-- 資料視覺化

-- 技術分析

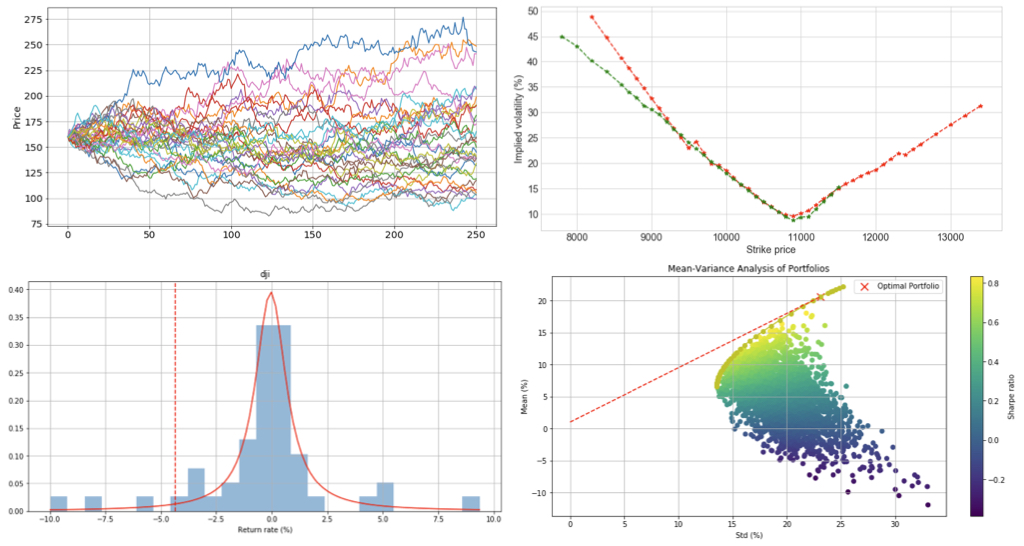

-- 回測

2. 常用的數學套件與其理論

-- 線性代數

-- 科學計算:內插、最佳化

-- 機率與統計:回歸模型

3. 現代投資理論

-- 馬可維茲平均數-變異數分析與效率前緣

-- 資本定價理論

-- 多因子模型

4. 金融時間序列分析

-- 自我相關係數與平穩時間序列

-- 自回歸移動平均模型

-- 葛蘭傑因果檢定

-- 結構性改變

5. 定價理論 (財務工程)

-- 期貨與選擇權

-- 無套利原則

-- 溫拿過程

-- 布萊克-休斯公式

-- 隱含波動率與VIX指數

6. 風險管理

-- 風險值

-- 期貨避險

-- 希臘字母避險

7. 機器學習導論

##########################################################

0. Python programming

1. Debut of quantitative research

-- Data acquisition and preprocessing

-- Data visualization

-- Strategy development by technical analysis

-- Backtesting

2. Selected math tools

-- Linear algebra

-- Scientific methods: interpolation and optimization

-- Probability models

-- Statistical inference

-- Linear regression

3. Modern portfolio theory

-- Markowitz's mean-variance analysis and efficient frontier

-- Capital Asset Pricing Models (CAPM)

-- Factor models

4. Financial time series analysis

-- Autocorrelation and stationary process

-- ARIMA model

-- Granger's causality test

-- Structural break detection

5. Pricing theory (financial engineering)

-- Futures and options

-- Arbitrage-free principle

-- Wiener process

-- Black-Scholes formula

-- Implied volatility and VIX Index

6. Risk management

-- Value at Risk (VaR)

-- Sensitivity analysis: delta hedging

7. Machine learning tutorial

##########################################################

[0] John C. Hull,

Options, Futures, and Other Derivatives, 10/e, 2017

[1] Dan Passarelli,

Trading Option Greeks: How Time, Volatility, and Other Pricing Factors Drive Profits, 2/e, 2012

[2] Zvi Bodie, Alex Kane, Alan J. Marcus,

Investments, 12/e, 2020

##########################################################

註0:更新於 2021-09-07。

註1:

英文教材

中文授課。